.png)

Succession anticipée : les outils pour protéger vos proches dès aujourd'hui

Fiscalité

Vous avez des enfants, des petits-enfants, un conjoint à protéger ? Attendre le dernier moment pour organiser sa succession, c'est souvent leur laisser une situation complexe à gérer. Il existe des outils simples, efficaces et légaux pour anticiper, on vous les explique.

En France, plus de 600 000 successions s'ouvrent chaque année. Dans la grande majorité des cas, les familles font face à une réalité qu'elles n'avaient pas anticipée : blocages bancaires, mésententes entre héritiers, fiscalité lourde, vente forcée d'un bien immobilier. Pourtant, le droit français offre des outils remarquablement efficaces pour organiser la transmission de son patrimoine de son vivant.

Pourquoi attendre est risqué : 3 conséquences d'une succession non anticipée

Le risque fiscal : payer beaucoup plus d'impôts que nécessaire

Sans anticipation, la transmission s'effectue au décès, en une seule fois. Or les abattements fiscaux se reconstituent tous les 15 ans. Une famille qui n'a jamais effectué de donations perd des décennies d'optimisation légale. Un parent qui décède avec un patrimoine de 500000 € expose ses héritiers à 50 000 à 100 000 € de droits non optimisés.

Le risque juridique : l'indivision subie

Sans testament ni organisation préalable, le patrimoine immobilier tombe en indivision entre les héritiers. Chaque décision: vendre, louer, rénover, requiert l'accord unanime. C'est la source de la majorité des conflits familiaux post-succession. En France, plus de 30 % des litiges successoraux trouvent leur origine dans une indivision non choisie.

Le risque humain : la vulnérabilité encas de perte d'autonomie

Si vous perdez vos facultés cognitives sans avoir désigné un mandataire de protection, c'est le juge des tutelles qui nommera un tuteur légal. Cette procédure judiciaire peut figer la gestion de votre patrimoine pendant des mois, voire des années.

Le bon moment pour anticiper, c'est maintenant

Il n'existe pas d'âge minimum pour organiser sa succession. Plus vous commencez tôt, plus les outils sont efficaces fiscalement. Les abattements se rechargent tous les 15 ans : une donation à 55 ans vous permet d'en faire une nouvelle à 70 ans sans frais. Un notaire peut vous accompagner bien avant que la question ne devienne urgente.

Les 5 outils notariaux pour une succession anticipée réussie

Outil n°1

La donation: transmettre de son vivant avec des avantages fiscaux

La donation est l'outil le plus utilisé et le plus puissant de la transmission anticipée. Elle permet de transmettre un bien ou une somme d'argent à ses proches de son vivant, en bénéficiant d'abattements fiscaux renouvelables tous les 15 ans.

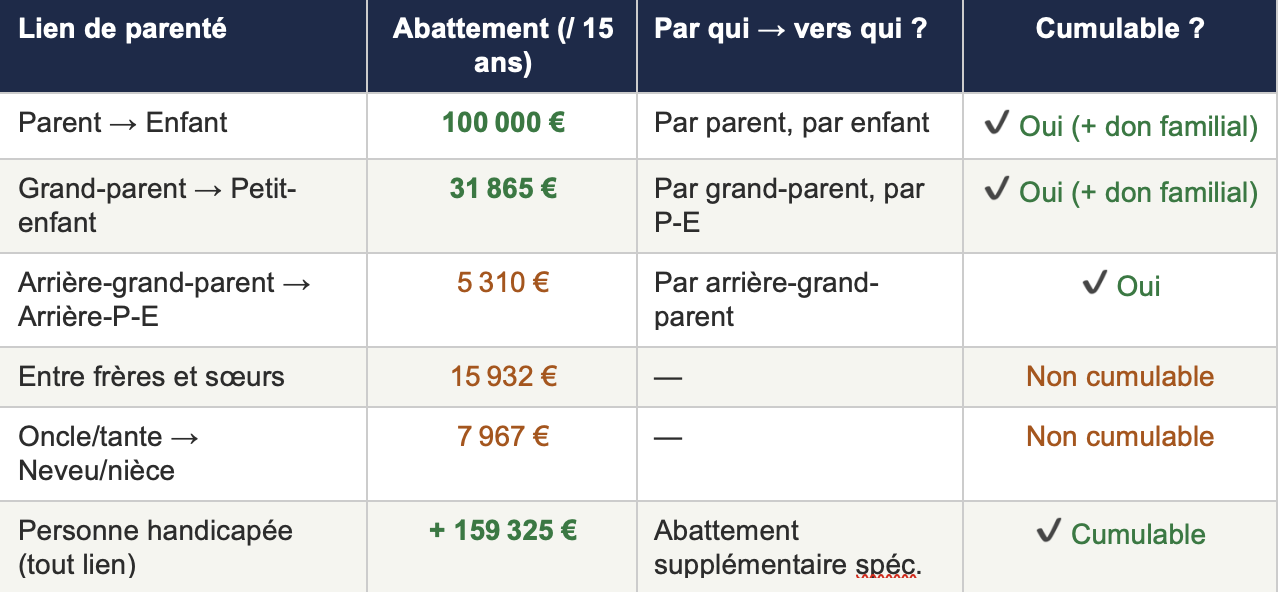

Lien de parenté Abattement (tous les 15 ans) Remarque

Parent → Enfant 100 000 € Par parent, par enfant

Grand-parent → Petit-enfant 31 865 € Cumulable avec l'abattement parent

Entre époux / partenaires PACSés 80 724 € —

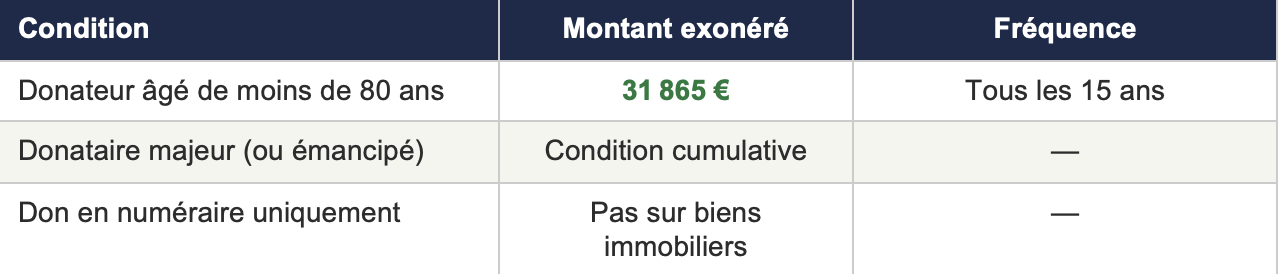

Don familial de sommes d'argent + 31 865 € Cumulable avec tous les abattements ci-dessus

(avant 80 ans, vers majeur)

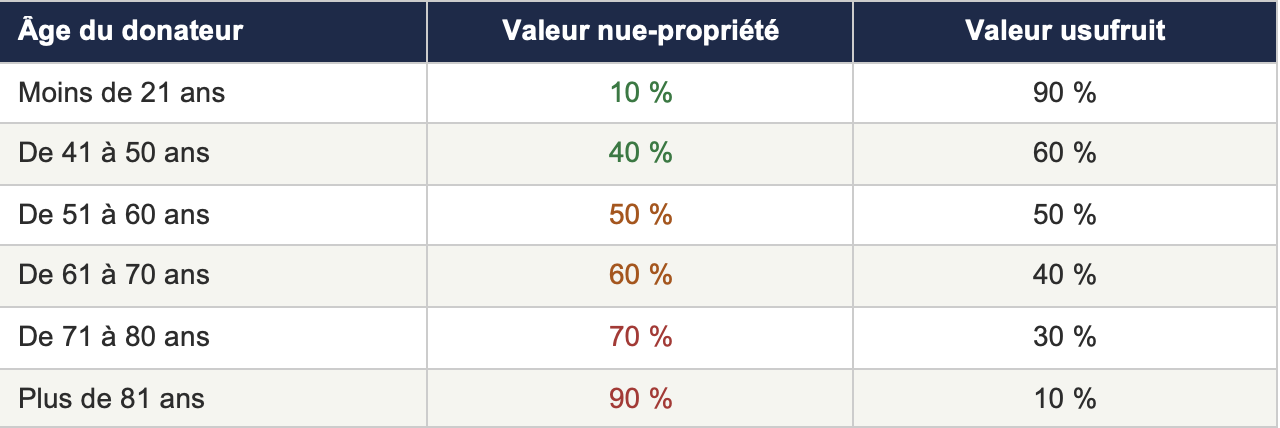

Donation en nue-propriété : un outil doublement avantageux

En donnant la nue-propriété d'un bien immobilier, vous transmettez la valeur patrimoniale tout en continuant à l'habiter ou à en percevoir les loyers (usufruit conservé). L'assiette taxable est réduite selon un barème lié à votre âge. Au décès, les héritiers récupèrent la pleine propriété sans droits de succession supplémentaires.

Outil n°2

L'assurance-vie: la transmission horssuccession

Les capitaux versés via l'assurance-vie échappent en grande partie aux droits de succession. Pour les versements effectués avant 70 ans, chaque bénéficiaire bénéficie d'un abattement de 152 500 €.Au-delà, le taux est de 20 % jusqu'à 700 000 €, puis 31,25 %. Le conjoint survivant ou partenaire PACSÉ est totalement exonéré.

La désignation des bénéficiaires est un acte crucial. Une clause mal rédigée peut réduire à néant l'avantage fiscal de l'assurance-vie. Votre notaire peut vous accompagner dans cette rédaction pour éviter les pièges classiques.

Outil n°3

Le mandat de protection future: anticiper la perte d'autonomie

Le mandat de protection future est un acte notarié qui vous permet de désigner, de votre vivant, la personne qui gérera vos affaires si vous venez à perdre vos capacités (maladie d'Alzheimer, AVC, accident). Sans ce document, c'est le juge des tutelles qui nomme un tuteur légal — qui peut ne pas être la personne que vous auriez choisie.

Il couvre la protection de la personne (soins, lieu de vie) et la gestion du patrimoine (vente d'un bien, placements). Il ne prend effet qu'au moment où l'incapacité est médicalement constatée.

Cas concret : la famille Dupont

M. Dupont, 72 ans, signe un mandat de protection future en désignant sa fille aînée. Trois ans plus tard, il est diagnostiqué d'une maladie d'Alzheimer. Sa fille prend immédiatement en charge la gestion du patrimoine, sans aucune procédure judiciaire. Le bien immobilier est vendu dans de bonnes conditions et les fonds sécurisés pour financer l'hébergement.

Outil n°4

La SCI familiale: organiser la transmission d'un patrimoine immobilier

La SCI familiale est particulièrement adaptée aux familles qui possèdent un ou plusieurs biens immobiliers et souhaitent les transmettre progressivement tout en conservant le contrôle de leur gestion. Ses avantages :

- Transmission progressive : vous donnez des parts chaque année dans la limite des abattements, sans jamais perdre la gestion du bien tant que vous détenez la majorité.

- Décote de valorisation : les parts de SCI bénéficient d'une décote de 10 à 15 % sur la valeur vénale du bien, réduisant l'assiette de la donation.

- Évitement de l'indivision : la SCI a ses propres statuts et un gérant désigné: plus de blocages liés à l'indivision classique.

- Flexibilité : les statuts permettent d'organiser précisément les droits de chaque associé (logement, revenus, vote).

Outil n°5

Le testament: exprimer ses volontés et protéger les proches non héritiers

Sans testament, c'est la loi qui décide de la répartition de vos biens, elle ne tient pas compte de vos souhaits ni des personnes qui vous sont proches sans être vos héritiers légaux (concubin, ami, neveu). Le testament notarié est conservé au Fichier Central des Dispositions de Dernières Volontés : impossible à perdre ou à contester pour vice de forme.

Il permet des legs particuliers, protège un conjoint non marié (qui n'hérite légalement de rien sans testament), et exprime vos volontés sur la répartition de la quotité disponible.

La réserve héréditaire : une limite à respecter

Vos enfants ont droit à une part incompressible de votre patrimoine (1/2 pour un enfant, 2/3 pour deux enfants,3/4 pour trois enfants ou plus). Votre testament ne peut porter que sur la «quotité disponible ». Votre notaire calculera précisément cette quotité avant toute rédaction pour s'assurer que votre stratégie reste dans les limites légales.

Quel outil pour quelle situation ? Le tableau comparatif

Votre situation Donation Assurance-vie SCI familiale Testament

Enfants à qui transmettre Idéal Complémentaire Si immobilier Indispensable

Conjoint non marié (concubin) Limité Très efficace Partiel Indispensable

Bien immobilier / éviter l'indivision Nue-propriété Non adapté Idéal En complément

Petits-enfants ou proches Abattement spécifique Bénéficiaire libre Selon statuts Legs particuliers

Anticipation perte Prépare la transmission Capital protégé Partiel + Mandat protection*

d'autonomie future

Les 4 erreurs classiques à éviter absolument

Erreur n°1 : Attendre d'être malade ou très âgé

C'est l'erreur la plus fréquente et la plus coûteuse. Les abattements se rechargent sur 15 ans. Une donation à 60 ans permet d'en faire une nouvelle à 75 ans. Attendre jusqu'à 80 ans, c'est perdre deux cycles complets d'optimisation, soit potentiellement des dizaines de milliers d'euros de droits supplémentaires pour vos héritiers.

Erreur n°2 : Faire une donation sans réserve d'usufruit

Transmettre la pleine propriété d'un bien immobilier de son vivant sans conserver l'usufruit peut vous priver de votre logement ou de vos revenus locatifs. La donation en nue-propriété avec réserve d'usufruit est quasi-systématiquement recommandée pour les biens immobiliers.

Erreur n°3 : Oublier de mettre à jour la clause bénéficiaire de l'assurance-vie

Un divorce, un décès, une naissance, un remariage, de nombreux événements peuvent rendre obsolète une clause rédigée il y a 15 ans. Une clause non mise à jour peut conduire à verser les capitaux à un ex-conjoint ou à des héritiers non souhaités.

Erreur n°4 : Croire qu'on n'a pas assez de patrimoine pour anticiper

L'anticipation successorale n'est pas réservée aux grandes fortunes. Dès que vous avez un logement, une épargne ou des proches à protéger, une organisation préalable a du sens. La rédaction d'un testament coûte quelques centaines d'euros. Le coût d'une succession non préparée peut se chiffrer en dizaines de milliers d'euros pour vos héritiers.

Conclusion : anticiper, c'est protéger

Organiser sa succession de son vivant n'est pas un acte morbide, c'est un acte d'amour et de responsabilité envers ceux que l'on aime. Les outils existent, ils sont éprouvés, et le cadre juridique français offre des possibilités remarquables d'optimisation.

Donation, assurance-vie, mandat de protection future,SCI familiale, testament : avec l'accompagnement d'un notaire, ces dispositifs deviennent accessibles à tous, à tout âge, et adaptables à chaque situation.

La question à se poser n'est pas « Ai-je assez de patrimoine pour anticiper ? » mais « Qu'est-ce que j'expose mes proches à gérer si je ne fais rien aujourd'hui ? »

Vous souhaitez organiser votre succession ?

Notre étude vous accompagne dans l'analyse de votre situation patrimoniale et familiale pour mettre en place les outils les plus adaptés à vos objectifs.

.png)

.png)

%20(1).png)