.png)

Donations aux enfants et petits-enfants : les règles et abattements 2026

Fiscalité

Donations aux enfants et petits-enfants :

les règles et abattements 2026

Offrir un bien immobilier, une somme d'argent ou des valeurs mobilières à ses enfants ou petits-enfants n'est pas qu'un geste d'amour — c'est aussi l'un des actes patrimoniaux les plus intelligents qui soit. À condition de connaître les règles.

Ce que vous allez apprendre dans cet article

• Les abattements fiscaux applicables en 2026 selon le lien de parenté

• Le don familial de sommes d'argent : un abattement supplémentaire méconnu

• Les 4 types de donations (simple, nue-propriété, donation-partage, don manuel)

• Le barème des droits de donation quand on dépasse les abattements

• Les conditions légales à respecter et les 4 erreurs à éviter absolument

À l'occasion de la Fête des Mères, votre étude notariale vous propose un tour complet des donations familiales en 2026. Parce qu'offrir autrement, c'est aussi transmettre durablement.

1. Qu'est-ce qu'une donation et pourquoi en faire une ?

La donation est un acte juridique notarié par lequel une personne (le donateur) transmet, de son vivant et sans contrepartie, un bien ou une somme d'argent à une autre personne (le donataire). À la différence d'un héritage, elle prend effet immédiatement et permet au donateur de voir de ses propres yeux le bénéfice procuré à ses proches.

Mais la donation n'est pas seulement un geste affectif : c'est l'un des outils fiscaux les plus puissants du droit patrimonial français. Elle permet de transmettre des sommes importantes en franchise d'impôt, grâce à des abattements légaux renouvelables tous les 15ans.

💡 La règle des 15 ans : le levier clé de la transmission

Chaque abattement se recharge intégralement au bout de 15 ans. Un parent qui fait une donation à 55 ans peut en faire une nouvelle à 70 ans dans les mêmes conditions fiscales. Commencer tôt, c'est multiplier les cycles d'optimisation sur la durée d'une vie.

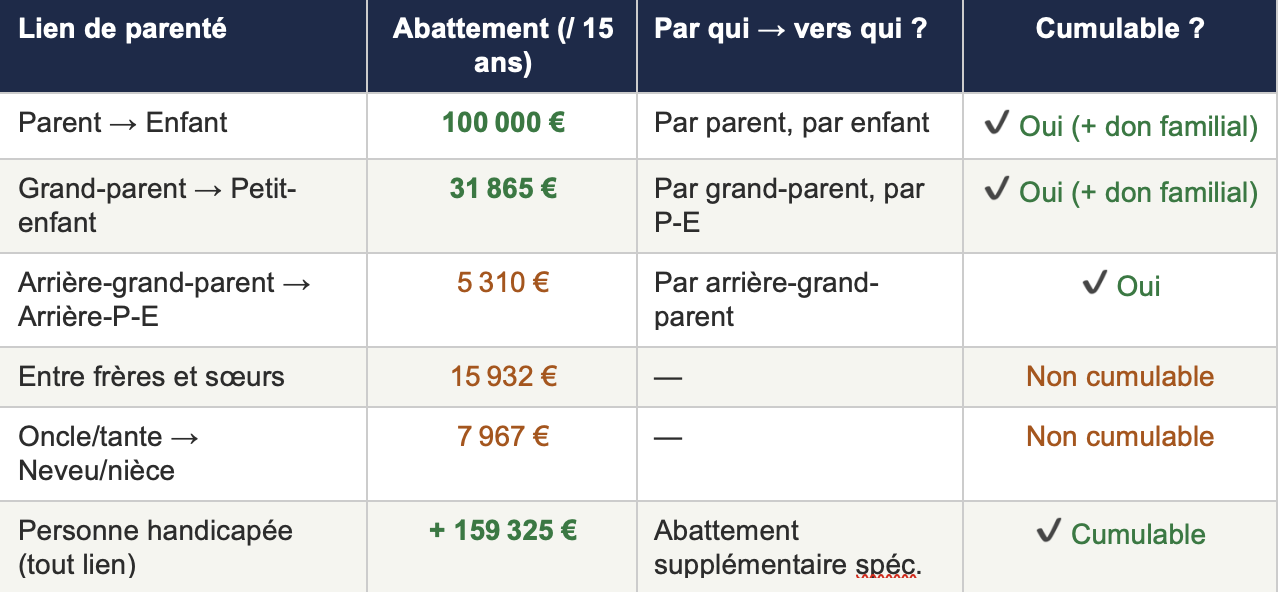

2. Les abattements en vigueur en 2026 : le tableau complet

Les abattements sont des montants transmis en franchise totale de droits de donation. Ils varient selon le lien de parenté et se cumulent dans certains cas.

2.1 Les abattements selon le lien de parenté

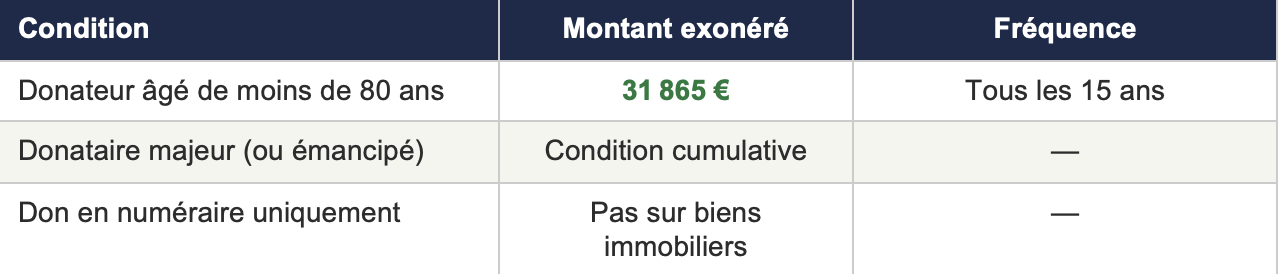

2.2 Le don familial de sommes d'argent : un abattement supplémentaire

En plus des abattements classiques, ilexiste un dispositif spécifique pour les dons d'argent entre membres d'une mêmefamille, souvent méconnu mais très efficace.

Exemple concret : transmission familiale optimisée

Un couple de parents (chacun âgé de moins de 80 ans) veut aider leur fils à acheter son premier appartement. 100 000 € × 2 parents = 200 000 € + 31 865 € × 2 parents = 63 730 €, soit 263 730 € transmis totalement en franchise de droits. Si les quatre grands-parents participent également, le montant peut dépasser 390 000 €.

3. Les différents types de donations

Toutes les donations ne se ressemblent pas.Le type de donation choisi influe sur la fiscalité applicable, les biens concernés, et les droits conservés par le donateur.

Type 1 — La donation simple

C'est la forme la plus courante. Le donateur transmet la pleine propriété d'un bien (épargne, valeurs mobilières, bien immobilier) à un ou plusieurs donataires. Elle est définitive et irrévocable dans la quasi-totalité des cas, et doit être réalisée devant notaire pour tout bien immobilier.

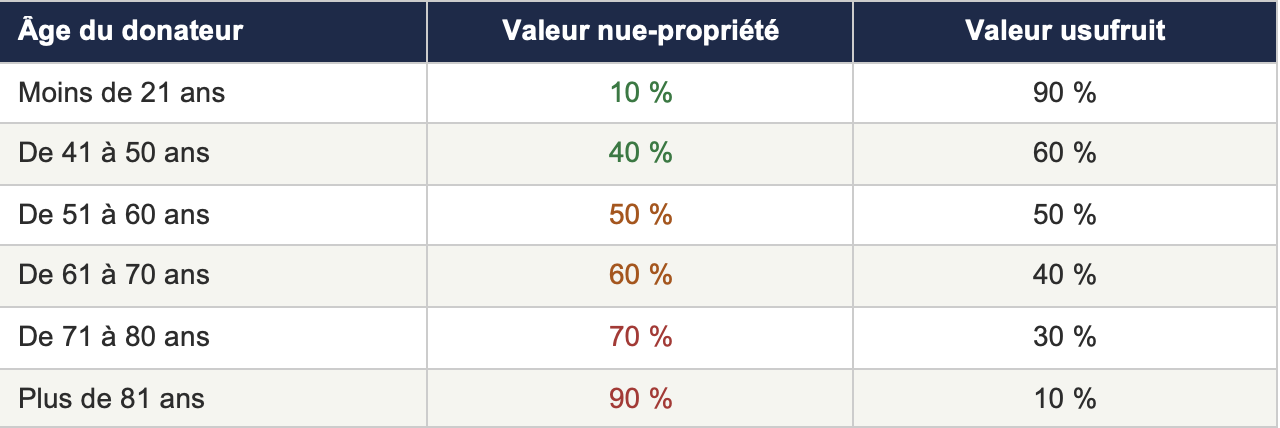

Type 2 — La donation en nue-propriété avec réserve d'usufruit

Le donateur transmet la nue-propriété du bien à ses enfants tout en conservant l'usufruit — le droit d'habiter le bien ou d'en percevoir les loyers jusqu'à son décès. Au décès, les enfants récupèrent automatiquement la pleine propriété, sans droits de succession supplémentaires.

Barème fiscal de la nue-propriété selon l'âge du donateur :

Pourquoi donner tôt est doublement gagnant

Pour un bien de 300 000 €, donner la nue-propriété à 60 ans revient à payer des droits sur 150 000 € (50 %). Attendre 75 ans, c'est payer sur 210 000 € (70 %). L'économie fiscale réalisée en donnant à 60 ans peut dépasser 5 000 à 8 000 € selon le nombre d'enfants.

Type 3 — La donation-partage

La donation-partage répartit les biens entre les héritiers de son vivant, en définissant précisément la part de chacun. Une fois réalisée, les biens transmis sont définitivement hors succession et leur valeur est figée à la date de la donation, ce qui évite les réévaluations conflictuelles au moment du décès du donateur.

Type 4 — Le don manuel

Le don manuel (ou don de la main à la main)est une remise directe d'argent ou d'un bien mobilier corporel, sans acte notarié. Il bénéficie des mêmes abattements fiscaux, mais doit être déclaré à l'administration fiscale (formulaire 2735). Il ne peut pas porter sur des biens immobiliers.

Il est important de signaler que le recours à un imprimé CERFA pour réaliser un don peut se révéler piégeux.

En effet, ce dernier doit revêtir certaines mentions et options (attention à ne pas se tromper de case suivant l’abattement à utilisé) et doit faire l’objet d’un enregistrement auprès de l’Administration fiscale par le donataire dans le mois de sa signature

Attention : l'omission de déclaration est risquée

Un don manuel non déclaré peut être re qualifié en donation déguisée par l'administration fiscale. Les droits, majorés des pénalités et intérêts de retard, peuvent alors être réclamés rétroactivement sur 6 ans. Votre notaire peut vous conseiller sur la forme la plus adaptée.

4. Comment sont calculés les droits de donation ?

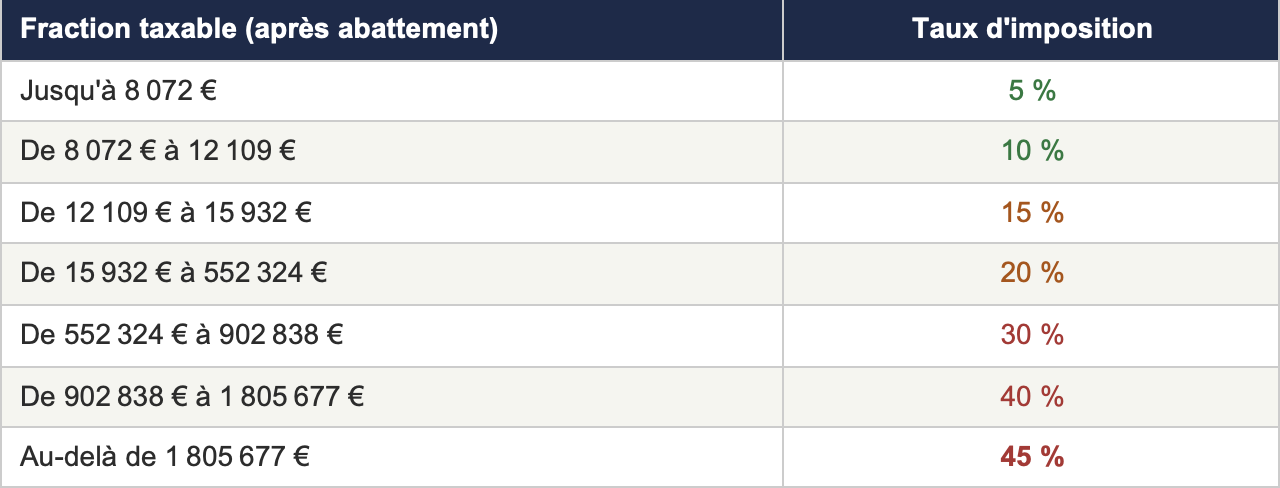

Lorsque la donation dépasse les abattements applicables, des droits de donation sont dus sur la fraction excédentaire, selon un barème progressif.

Barème applicable entre parents et enfants

5. Les conditions à respecter pour une donation valide

• Capacité du donateur : le donateur doit êtremajeur et sain d'esprit. Une donation réalisée par une personne sous tutelleest nulle sans autorisation judiciaire.

• Irrévocabilité : une donation est en principedéfinitive. Les exceptions légales sont rares (ingratitude grave, inexécutiondes charges). Réfléchissez avant de signer.

• Respect de la réserve héréditaire : vous nepouvez pas donner davantage que la quotité disponible. En cas de dépassement,vos héritiers pourront demander la réduction au décès.

• Acte notarié obligatoire : pour tout bienimmobilier ou démembrement. Pour les dons manuels, la déclaration fiscale(formulaire 2735) reste obligatoire et soumise à enregistrement comme expliqué ci-dessus.

6. Les 5 erreurs à éviter absolument

Erreur n°1 : attendre trop longtemps

La règle des 15 ans signifie que chaque doncoûte une fenêtre d'abattement. Ne pas donner avant 70 ans, c'est perdre un oudeux cycles complets d'exonération, soit plusieurs dizaines de milliers d'eurosdéfinitivement perdus pour vos enfants.

Erreur n°2 : oublier les petits-enfants

Beaucoup de grands-parents ignorent qu'ilspeuvent donner 31 865 € par petit-enfant tous les 15 ans. Dans une famille avecquatre petits-enfants, c'est 127 460 € transmis sans impôts, souventcomplètement ignorés.

Erreur n°3 : confondre don manuel et donation officielle

Un virement bancaire sans déclaration estun don manuel. Il doit être déclaré dans le mois suivant (formulaire 2735).L'oublier, c'est s'exposer à un redressement fiscal en cas de contrôle ou àl'ouverture d'une succession.

Erreur n°4 : donner en pleine propriété sans réfléchir à l'usufruit

Transmettre la pleine propriété d'un bienimmobilier sans conserver l'usufruit peut vous priver de votre logement ou devos revenus locatifs. La donation en nue-propriété avec réserve d'usufruit estquasi-systématiquement recommandée.

Erreur n°5 : donner au moyen du don manuel en pensant que les valeurs transmises ne feront l’objet d’aucune réévaluation

Le recours à une donation-partage est ici fortement recommandée afin d’éviter toute réévalution.

Au décès, les donataires co-partagés deviennent les héritiers du donateur.

Calcul de la quotité disponible : les biens reçus à titre de partage anticipé constituent une avance sur succession imputable sur la part de la réserve de descendants (quote-part du patrimoine successoral réservée aux enfants).

L’évaluation des biens se fait au jour de la donation-partage et non au décès du donateur si les conditions de l’article 1078 du Code civil sont bien réunies, contrairement à la régularisation de dons manuels à chaque enfant.

Conclusion : donner, c'est aussi un acte delucidité

La Fête des Mères est l'occasion de penserà ce qui dure vraiment. Au-delà des cadeaux éphémères, une donation bienstructurée est l'un des plus beaux gestes qu'un parent ou un grand-parentpuisse faire : transmettre de son vivant, avec amour et intelligence, ce qu'ila construit au fil des années.

Les règles existent. Les abattements aussi.Il ne manque souvent qu'un rendez-vous chez le notaire pour les activer.

Vous souhaitez faire une donation à vos enfants ou petits-enfants ?

Notre étude vous accompagne pour calculer les abattements applicables, choisir le type de donation le plus adapté et rédiger l'acte dans les meilleures conditions fiscales et juridiques. Premier rendez-vous sans engagement.

Calculer ma donation →

FAQ — Questions fréquentes sur les donationsfamiliales

Ces questions structurent le schema FAQPage pour les featured snippets Google.

Peut-on donner à la fois à ses enfants et à ses petits-enfants ?

Oui, et les abattements sont indépendants. Un grand-parent peut donner 100 000 € à son enfant ET 31 865 € à chaque petit-enfant, le tout sans impôt. Ces abattements se cumulent sans plafond commun.

Une donation peut-elle être annulée ?

La donation est en principe irrévocable. Les exceptions légales sont rares : ingratitude grave du donataire (atteinte à la vie du donateur, sévices, insultes graves), inexécution des charges. Ces révocations doivent être prononcées par un tribunal.

Les abattements s'appliquent-ils automatiquement ?

Non. La donation doit être déclarée à l'administration fiscale — par acte notarié (obligatoire pour l'immobilier) ou via le formulaire 2735 (dons manuels). L'abattement n'est pas automatique : c'est la déclaration qui l'active et fait courir le délai de 15 ans.

Mon enfant est mineur, peut-il recevoir une donation ?

Oui. Un enfant mineur peut recevoir une donation. Ses représentants légaux administrent les biens jusqu'à sa majorité. Si les deux parents sont donateurs, il faut désigner un administrateur ad hoc — votre notaire s'occupe de cette formalité.

Quelle différence entre une donation et un prêt familial ?

Le prêt familial doit être remboursé. La donation est définitive et sans contrepartie. Le prêt familial doit être formalisé (contrat écrit, déclaration pour les prêts supérieurs à 5 000 €) pour éviter toute requalification par l'administration fiscale.

.png)

.png)

%20(1).png)